Norske apotek 1992 til 2002: Fra personlige privilegier til markedsliberalisme på 10 år

Tekst: Yngve Torud

Først noen fakta om norsk apotekvesen i 1992:

- Det var 315 private apotek i landet, i tillegg kom 24 offentlig eide sykehusapotek.

- Helsedirektoratet bestemte hvor det skulle opprettes eller nedlegges apotek, og godkjente plassering og innredning av hvert apotek.

- Et privat apotek måtte eies og drives av en cand.pharm. med en spesiell bevilling fra Helsedirektoratet.

- Ved apotek som gikk med underskudd eller dårlig overskudd, kunne apotekeren få et økonomisk tilskudd fra Helsedirektoratet opp til en bestemt minstelønn (tilskuddsgrensen).

- Eneste legemiddelgrossist var det statlige monopol Norsk Medisinaldepot.

Enkelt system, noen svakheter

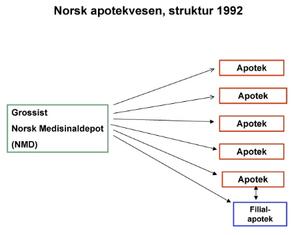

Figur 1 viser strukturtegning av apotekvesenet i 1992. Systemet var enkelt, men det hadde noen svakheter:

- Etableringspolitikken i det gamle system var for restriktiv. Konsekvensen ble for få apotek, og for dårlig tilgjengelighet. Dette førte til kritikk både fra kunder og politikere.

- De økonomiske forskjeller mellom apotekene ble for store, og tenderte til å bli stadig større. De økonomisk gode apotek tjente bedre og bedre, mens de økonomisk svake fortsatt måtte ha store tilskudd fra det offentlige.

- Liberalisme og markedsmekanisme var politisk på moten i Norge som i resten av Europa. Reguleringen av apoteksystemet ble sett på som gamle handelsrestriksjoner og dermed politisk uønsket.

Figur 1.

En del viktige hendelser i tiden 1992 til 1996:

- Det statlige Norsk Medisinaldepot ble i 1993 avviklet som monopol, men fortsatte som legemiddelgrossist.

- I 1994 ble to nye legemiddelgrossister etablert, Holtung AS og Tamro Oy.

- I 1995 etablerte apotekerne en egen innkjøpsorganisasjon, Apokjeden, administrert av Norges Apotekerforening. Håpet var å oppnå bedre priser gjennom å samordne apotekenes innkjøp. Apokjeden fikk ikke stor betydning som innkjøpsorganisasjon, men desto større på andre områder.

- I 1996 ble det av regjeringen nedsatt et statlig utvalg som skulle gjennomgå hele apotekvesenets struktur og komme med forslag til ny apoteklovgivning (Strøm-utvalget).

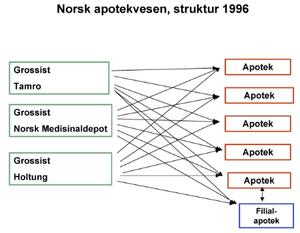

Figur 2 viser strukturen i 1996.

Figur 2.

En del hendelser i tiden 1996 til 2000:

- Det offentlige utvalget (Strøm-utvalget) la frem sin innstilling med forslag til et nytt og svært liberalt apoteksystem i 1997.

- I 1998 foregikk høringer og behandling av forslaget.

- I 1999 ble et forslag til ny og liberal apoteklov forelagt Stortinget.

- Samme år etablerte de store europeiske legemiddelgrossister GEHE og Alliance UniChem hvert sitt kjedekontor i Norge. Begge disse kjedekontorer begynte straks å forhandle med apotekere enkeltvis om å overta deres apotek når den nye lov ble vedtatt. De første kjøpekontrakter mellom apotekere og kjedekontor ble sannsynlig vis skrevet da.

- I 2000 gikk Tamro Oyj og Apokjeden sammen ved at Tamro kjøpte en stor aksjepost i Apokjeden. Både politikere og departement ble bekymret, fordi de så dette som en mulig utvikling mot et apotekengrosmonopol.

- NMD delte seg i et engrosselskap og et kjedekontor.

- I 2000 ble den nye apoteklov vedtatt avStortinget, med ikrafttredelse 1. mars 2001.

- Alle kjedekontorene, GEHE, Alliance UniChem, NMD og Apokjeden-Tamro utfoldet stor aktivitet for å inngå kjøpekontrakter med apotekerne.

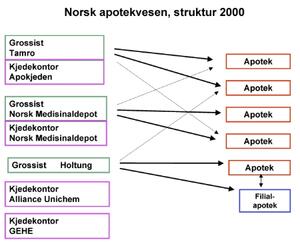

Figur 3 viser strukturen i apotekvesenet i år 2000. Både Tamro-Apokjeden og NMD er nå organisert i en engrosdel og et kjedekontor. Holtung er fortsatt et uavhengig engrosselskap. Kjedekontorene til GEHE og Alliance UniChem er ikke inne i markedet ennå, fordi den nye apoteklov ikke er trådt i kraft. Hvert engrosselskap prøver nå å knytte apotek nærmere til seg, ved å tilby tjenester eller gode kredittavtaler. Langt på vei lykkes dette, men apotekene kjøper fortsatt inn fra flere grossister.

Figur 3.

2001, året da allting skjedde

Så kommer året 2001, året da allting skjer.

- Den 1. mars trer loven i kraft. Samme dag skifter de fleste norske apotek eiere, fra personlige bevillingshavere til en av de nye kjedene. Dette er den store og avgjørende endring.

- Det store tyske engrosselskap Phoenix kommer inn og kjøper Tamro-Apokjeden.

- Det tyske engrosselskap GEHE kjøper aksjemajoriteten i NMD.

- Det engelsk/fransk/italienske engrosselskap Alliance UniChem kjøper Holtung AS.

Det meste faller dermed på plass, og figur 4 viser strukturen i systemet i 2002. Igjen en enkel struktur, men totalt forskjellig fra den vi begynte med.

Også andre ting skjedde i 2001–2002. Nye apotek ble opprettet, slik at det i 2002 var omtrent 400 private apotek. I dag er tallet 565. Av disse kan 25 apotek regnes som uavhengig av kjedene.

Figur 4.

Undervurderte kjedenes betalingsvilje

De 10 år som er beskrevet ovenfor, endret norske apotek i vesentlig grad. De fleste norske apotekere – og sikkert mange av de øvrige farmasøyter – var imot de drastiske systemendringer. Hvor var vår motstand da det skjedde?

Vi trodde vel egentlig ikke at bevillingspolitikken ville bli sluppet så fri at nesten enhver kunne eie apotek. Da vi måtte innse det, var det for sent.

Vi trodde at nye investorer, nasjonale og internasjonale, ville etablere nye apotek for å konkurrere ut våre gamle. Vår strategi ble at alle aktive apotekere skulle stå sammen, enten i Apokjeden eller noe alternativ. Argumentet var at vi hadde 100% av markedet, og det gav oss en sterk posisjon mot inntrengere.

Dette var en mislykket strategi, fordi den gav myndigheter og investorer inntrykk av at vi forsøkte å bygge opp et privat apotekmonopol. Spesielt Apokjeden ble fulgt med argusøyne i lang tid.

Vi undervurderte kjedenes vilje til å betale for våre apotek, og syntes vi ble tilbudt masse penger. Vi hadde ingen strategi mot de stillferdige og skrittvise hemmelige forhandlinger mellom kjedene og den enkelte apoteker. Da den nye apoteklov trådte i kraft 1. mars 2001, var i realiteten alt avgjort.

Endringene skjedde deretter lynraskt til et privat, liberalt kjedesystem, med utpreget vertikal integrasjon og eierskapet på utenlandske hender.

(Publisert i NFT nr. 2/2007 side 19–20.)